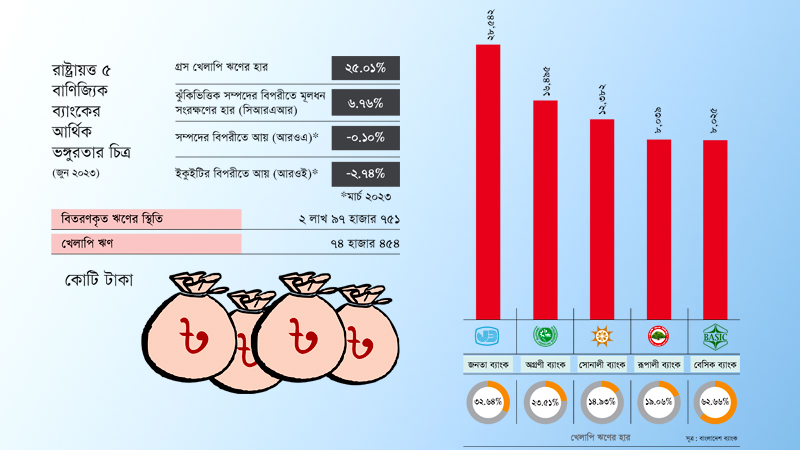

দেশের ব্যাংক খাতের জন্য অনুসরণীয় ব্যাসেল-৩-এর মানদণ্ড অনুযায়ী, রাষ্ট্রায়ত্ত ব্যাংকগুলোর ঝুঁকিভিত্তিক সম্পদের বিপরীতে মূলধন সংরক্ষণের হার (সিআরএআর) ন্যূনতম ১২ দশমিক ৫০ শতাংশ থাকার কথা। যদিও চলতি বছরের জুন পর্যন্ত এ ব্যাংকগুলো মাত্র ৬ দশমিক ৭৬ শতাংশ সিআরএআর রাখতে পেরেছে। খেলাপি ঋণের বিপরীতে নিরাপত্তা সঞ্চিতিও রাখতে পারেনি এ ব্যাংকগুলো। ফলে জুন শেষে রাষ্ট্রায়ত্ত এ ছয় ব্যাংকের নিট খেলাপি ঋণের হার দাঁড়িয়েছে ১০ দশমিক ৭৮ শতাংশে। অর্থাৎ, এ ব্যাংকগুলোর বিতরণকৃত ঋণের প্রায় ১১ শতাংশের কোনো সুরক্ষা কবচ নেই।

যেকোনো ব্যাংকের লাভ-লোকসানের চিত্র ফুটে ওঠে সম্পদের বিপরীতে আয় (আরওএ) এবং ইকুইটির বিপরীতে আয়ে (আরওই)। বাংলাদেশ ব্যাংকের তথ্যে দেখা যায়, চলতি বছরের মার্চ প্রান্তিকে (জানুয়ারি-মার্চ) রাষ্ট্রায়ত্ত ছয় ব্যাংকের গুরুত্বপূর্ণ এ দুটি সূচকই নেতিবাচক ধারায় চলে গেছে। মার্চ শেষে ব্যাংকগুলোর সম্পদের বিপরীতে আয় (আরওএ) ঋণাত্মক শূন্য দশমিক ১০ শতাংশ। আর ইকুইটির বিপরীতে আয় (আরওই) ঋণাত্মক ২ দশমিক ৭৪ শতাংশে নেমে গেছে। অর্থাৎ, সমন্বিতভাবে এ ব্যাংকগুলো লোকসানে পড়েছে। যদিও এর আগের তিন প্রান্তিকে দুটি সূচকই ধনাত্মক ধারায় ছিল।

দেশের রাষ্ট্রায়ত্ত ব্যাংকগুলোর আর্থিক ভঙ্গুরতার এ চিত্র এমন সময়ে সামনে এল, যখন আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) প্রতিনিধি দল বাংলাদেশ সফর করছে। আইএমএফ থেকে প্রতিশ্রুত ৪৭০ কোটি ডলারের ঋণ পেতে হলে রাষ্ট্রায়ত্ত ব্যাংকগুলোর খেলাপি ঋণ কমানোসহ আর্থিক সূচকগুলোর উন্নয়নের শর্তও রয়েছে। এ ব্যাংকগুলোর আর্থিক পরিস্থিতি উন্নয়নের জন্য অর্থ মন্ত্রণালয় ও বাংলাদেশ ব্যাংক থেকে প্রতি বছরের শুরুতে সমঝোতা স্মারক (এমওইউ) স্বাক্ষর করা হচ্ছে। আবার কেন্দ্রীয় ব্যাংক থেকে নিয়োগ দেয়া পর্যবেক্ষকও ব্যাংকগুলোর পরিচালনা পর্ষদে দায়িত্ব পালন করছে।

সরকার ও বাংলাদেশ ব্যাংকের পক্ষ থেকে এমওইউ স্বাক্ষরসহ রাষ্ট্রায়ত্ত ব্যাংকগুলো নিয়ে যেসব উদ্যোগ নেয়া হয়েছে, সেগুলো অকার্যকর হিসেবে প্রমাণিত হয়েছে বলে মনে করেন বাংলাদেশ উন্নয়ন গবেষণা প্রতিষ্ঠানের (বিআইডিএস) সাবেক মহাপরিচালক ড. মুস্তফা কামাল মুজেরী। বাংলাদেশ ব্যাংকের সাবেক এ প্রধান অর্থনীতিবিদ বণিক বার্তাকে বলেন, ‘রাষ্ট্রায়ত্ত ব্যাংকগুলোর দুর্দশা নতুন নয়, বছরের পর বছর ধরে এ ব্যাংকগুলোর আর্থিক পরিস্থিতি খারাপ। কেন্দ্রীয় ব্যাংকের পক্ষ থেকেও এমন কোনো উদ্যোগ আমরা দেখিনি, যেটির মাধ্যমে এ ব্যাংকগুলোর উন্নতি হবে। এমওইউ স্বাক্ষরসহ যেসব উদ্যোগ নেয়া হয়েছে, সেগুলো অকার্যকর হিসেবে প্রমাণিত হয়েছে। গতানুগতিক পদক্ষেপের মাধ্যমে এ ব্যাংকগুলোর আর্থিক স্বাস্থ্য ভালো করা সম্ভব নয়। পরিস্থিতির উন্নয়ন ঘটাতে হলে শক্ত পদক্ষেপ নিতে হবে।’

মুস্তফা কামাল মুজেরী বলেন, ‘শুধু রাষ্ট্রায়ত্ত ব্যাংকই নয়, দেশের বেসরকারি খাতের ব্যাংকগুলোর অবস্থাও এখন খারাপ। দেশের উন্নয়নে অসুস্থ ব্যাংক খাত ভূমিকা রাখতে পারবে না। ফলে উন্নয়ন লক্ষ্যমাত্রা অর্জনও সম্ভব হবে না। কী কারণে ব্যাংক খাত দুর্বল হয়ে পড়েছে, সেগুলো সবাই জ্ঞাত। এখানে আবিষ্কারের কিছু নেই। দরকার সরকার ও কেন্দ্রীয় ব্যাংকের কঠোর সিদ্ধান্ত এবং সেটির বাস্তবায়ন।’

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, চলতি বছরের জুন শেষে রাষ্ট্রায়ত্ত ছয় বাণিজ্যিক ব্যাংকের বিতরণকৃত ঋণের স্থিতি ছিল ২ লাখ ৯৭ হাজার ৭৫১ কোটি টাকা। এর মধ্যে ৭৪ হাজার ৪৫৪ কোটি টাকাই ছিল খেলাপি, যা বিতরণকৃত ঋণের ২৫ শতাংশ। ২০২২ সালের ডিসেম্বর শেষেও রাষ্ট্রায়ত্ত এ ছয় বাণিজ্যিক ব্যাংকের খেলাপি ঋণ ৫৬ হাজার ৪৬০ কোটি টাকায় সীমাবদ্ধ ছিল। ওই সময় ব্যাংকগুলোর বিতরণকৃত ঋণের ২০ দশমিক ২৮ শতাংশ ছিল খেলাপির খাতায়। মাত্র ছয় মাসের ব্যবধানে এসব ব্যাংকের ১৭ হাজার ৯৯৪ কোটি টাকা নতুন করে খেলাপি হয়েছে। এর মধ্যে কেবল জনতা ব্যাংকের খেলাপি ঋণ বেড়েছে ১৪ হাজার ১৫৫ কোটি টাকা।

এ বিষয়ে চেষ্টা করেও জনতা ব্যাংকের ব্যবস্থাপনা পরিচালক মো. আবদুল জব্বারের বক্তব্য পাওয়া যায়নি। তবে ব্যাংকটির একজন দায়িত্বশীল কর্মকর্তা বলেছেন, বড় কয়েকটি গ্রাহক খেলাপি হয়ে যাওয়ায় জনতা ব্যাংকের খেলাপি ঋণ দ্বিগুণ হয়ে গেছে। তবে এরই মধ্যে কিছু ঋণ পুনঃতফসিল করা হয়েছে। আগামী ডিসেম্বরের মধ্যে ব্যাংকটির খেলাপি ঋণ কমে আসবে।

জনতা ব্যাংকের তথ্য অনুযায়ী, মাত্র ৩৬ গ্রাহকের কাছে ব্যাংকটির ৬০ হাজার ৪২১ কোটি টাকার ঋণ কেন্দ্রীভূত হয়ে পড়েছে। তবে একই শিল্প গ্রুপ বিবেচনা করলে ব্যাংকটির বড় এ গ্রাহকের সংখ্যা ১০-১২-তে নেমে আসবে। এ গ্রাহকদের ভালো-মন্দের ওপর জনতা ব্যাংকের ভবিষ্যৎ পুরোপুরি নির্ভরশীল হয়ে উঠেছে।

রাষ্ট্রায়ত্ত অগ্রণী ও রূপালী ব্যাংকের খেলাপি ঋণও অস্বাভাবিক হারে বাড়ছে। গত ডিসেম্বর শেষে এ দুটি ব্যাংকের খেলাপি ঋণের পরিমাণ ছিল যথাক্রমে ১৪ হাজার ৮১০ কোটি ও ৬ হাজার ৬৩০ কোটি টাকা। জুন শেষে এ খেলাপি ঋণ ১৬ হাজার ৪৯৫ কোটি ও ৮ হাজার ৩৯ কোটিতে উন্নীত হয়েছে। মাত্র ৪৪ গ্রাহকের কাছে অগ্রণী ব্যাংকের ৫৩ হাজার ৪৩৬ কোটি টাকার ঋণ কেন্দ্রীভূত হয়ে পড়েছে। আর রূপালী ব্যাংকের ২০ গ্রাহকের কাছে ঋণ আছে ১২ হাজার ৫৪৯ কোটি টাকা।

খেলাপি ঋণের দিক থেকে রাষ্ট্রায়ত্ত সোনালী ব্যাংক কিছুটা স্থিতিশীল রয়েছে। গত ডিসেম্বর শেষে ব্যাংকটির খেলাপি ঋণ ছিল ১২ হাজার ৫ কোটি টাকা, যা ছিল বিতরণকৃত ঋণের ১৫ দশমিক ৪৩ শতাংশ। চলতি বছরের জুনে সোনালী ব্যাংকের খেলাপি ঋণ ১২ হাজার ৩৮২ কোটি টাকায় উন্নীত হয়েছে। ব্যাংকটির বিতরণকৃত ঋণের ১৪ দশমিক ৯৩ শতাংশ এখন খেলাপি।

সোনালী ব্যাংকের ব্যবস্থাপনা পরিচালক মো. আফজাল করিম জানান, চলতি বছর সোনালী ব্যাংকের প্রায় সবক’টি সূচক উন্নতি করেছে। ব্যাংকটি প্রথমবারের মতো সুদ খাত থেকে মুনাফা করতে পেরেছে। আমানত বাড়লেও ব্যাংকটির সুদ খাতে ব্যয় কমেছে। এ কারণে সুদ খাত মুনাফা করতে পেরেছে বলে জানিয়েছেন তিনি।

মো. আফজাল করিম বণিক বার্তাকে বলেন, ‘শীর্ষ খেলাপি গ্রাহকসহ সব শ্রেণীর গ্রাহক থেকে ঋণ আদায় বেড়েছে। আবার নতুন বিনিয়োগ বাড়ায় ব্যাংকের ঋণ-আমানত অনুপাত (এডিআর) ৬৩ শতাংশে উন্নীত হয়েছে। পুরনো অনেক লিগ্যাসি থাকায় সোনালী ব্যাংকের আর্থিক পরিস্থিতি রাতারাতি পরিবর্তন করে ফেলা সম্ভব নয়। ব্যাংকের এখনো ৫ হাজার ৩০০ কোটি টাকা মূলধন ঘাটতি রয়েছে। আগে এ ঘাটতির পরিমাণ ৭ হাজার কোটি টাকার বেশি ছিল।’

অন্যদিকে ২০১০ সাল-পরবর্তী সময়ে লুণ্ঠনের শিকার হওয়া বেসিক ব্যাংক এখনো বিপর্যয়ের মধ্যে হাবুডুবু খাচ্ছে। গত ১০ বছরে রাষ্ট্রায়ত্ত এ ব্যাংকটির নিট লোকসান হয়েছে ৪ হাজার ২৩৪ কোটি টাকা। এ সময়ে ব্যাংকটিকে বাঁচানোর জন্য সরকার বাজেট থেকে ৩ হাজার ৩৯০ কোটি টাকা মূলধন জোগান দিয়েছে। বিপুল অংকের এ অর্থ পেয়েও ঘুরে দাঁড়াতে পারেনি এ ব্যাংক। উল্টো ব্যাংকটি এখনো ২ হাজার ২০০ কোটি টাকার বেশি মূলধন ঘাটতিতে রয়েছে। বেসিক ব্যাংকের বিতরণকৃত ঋণের ৬২ দশমিক ৬৬ শতাংশ এখনো খেলাপি, যার পরিমাণ ৮ হাজার ২৫ কোটি টাকা।

করপোরেট সুশাসন না থাকার কারণেই রাষ্ট্রায়ত্ত ব্যাংকগুলোর আর্থিক শৃঙ্খলা ভেঙে পড়েছে বলে মনে করেন অগ্রণী ব্যাংকের সাবেক ব্যবস্থাপনা পরিচালক সৈয়দ আবু নাসের বখতিয়ার আহমেদ। এ অভিজ্ঞ ব্যাংকার বলেন, ‘করপোরেট সুশাসন চারটি স্তম্ভের ওপর প্রতিষ্ঠিত। এগুলো হলো সদিচ্ছা, সততা, স্বচ্ছতা ও জবাবদিহিতা। রাষ্ট্রায়ত্ত ব্যাংকগুলোয় বর্তমানে এ চারটি স্তম্ভই নাই হয়ে গেছে। ব্যাংকগুলোর পাশাপাশি নিয়ন্ত্রক সংস্থার ব্যর্থতাও এক্ষেত্রে দায়ী। সরকার, কেন্দ্রীয় ব্যাংকসহ সব পক্ষের সদিচ্ছার অভাবে এটি হয়েছে।’

আবু নাসের বখতিয়ার আহমেদ বলেন, ‘যেকোনো ব্যাংকে অনিয়ম-দুর্নীতি হয় ঊর্ধ্বতন কর্তৃপক্ষের নির্দেশে। এক্ষেত্রে ব্যবস্থাপনা কর্তৃপক্ষের পাশাপাশি পরিচালনা পর্ষদও দায়ী। আমরা শুনছি, রাষ্ট্রায়ত্ত ব্যাংকগুলোয় এখন ঋণের বিপরীতে ঘুস হিসেবে ১০-২০ শতাংশ কমিশন দিতে হচ্ছে। ওপর থেকে বলে দিলে ব্যাংক কর্তৃপক্ষ তড়িৎ গতিতে ঋণ পাস করে ছাড় দিয়ে দিচ্ছে। ব্যাংকগুলোয় এখন কোনো জবাবদিহিতা নেই। অপরাধের জন্য শাস্তি আর ভালো কাজের জন্য পুরস্কার থাকলে এ পরিস্থিতি হতো না।’